Обзор мирового рынка СПГ

Мировое производство сжиженного природного газа (далее СПГ) в 2016 г. увеличилось на 7,5% относительно 2015 г. (рекордный показатель за последние пять лет) и достигло уровня в 264 млн т. Рост объемов торговли СПГ в 2016 г. во многом был обеспечен за счет ввода в эксплуатацию новых заводов по сжижению в Австралии и США. Ключевыми факторами развития рынка СПГ стали увеличение потребления природного газа в мире и рост спроса со стороны стран, лишенных доступа к трубопроводной газотранспортной инфраструктуре.

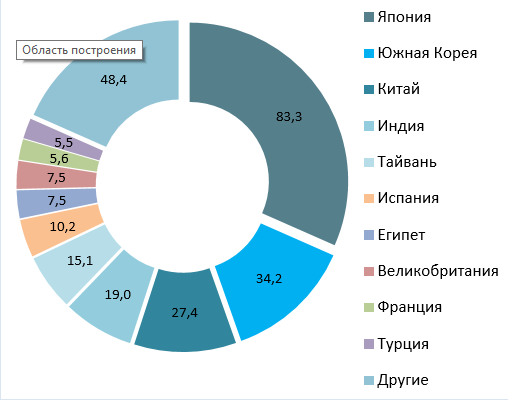

Основным импортером СПГ в мире остается Азиатско–Тихоокеанский регион, на долю которого в 2016 г. пришлось 73% всех поставок сжиженного газа. Крупнейшие импортёры этого региона – Япония, Южная Корея и Китай, на которых совокупно приходится более половины производимого СПГ в мире.

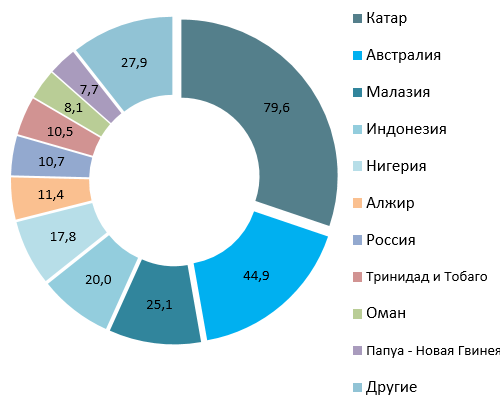

\Крупнейшим поставщиком СПГ является Катар, на его долю в 2016 г. пришлось 31% мирового экспорта СПГ. Страны Ближнего Востока и Африки в 2016 г. экспортировали 48,3% произведенного в мире сжиженного газа, АТР (включая Австралию) – 39,4%, остальные регионы (Латинская Америка, Северная Америка и Европа) – 12,3%.

Россия – единственный поставщик сжиженного газа на мировой рынок среди стран бывшего СССР. В 2016 г. единственным действующим заводом по производству СПГ в России являлся проект «Сахалин-2». Оператор «Сахалина-2» — Sakhalin Energy Investment Company Ltd. («Газпром» — 50% плюс одна акция, Shell — 27,5% минус одна акция, Mitsui — 12,5%, Mitsubishi — 10%). Поставки СПГ с проекта «Сахалин-2» по итогам 2016 г. составили 10,9 млн т или 4,1% мирового производства. На протяжении последних лет производство СПГ на российском заводе превышает номинальную мощность проекта (9,6 млн т).

Рис. 1 Крупнейшие экспортеры и импортеры СПГ в мире, 2016 г., млн т.

Источник: GIIGNL

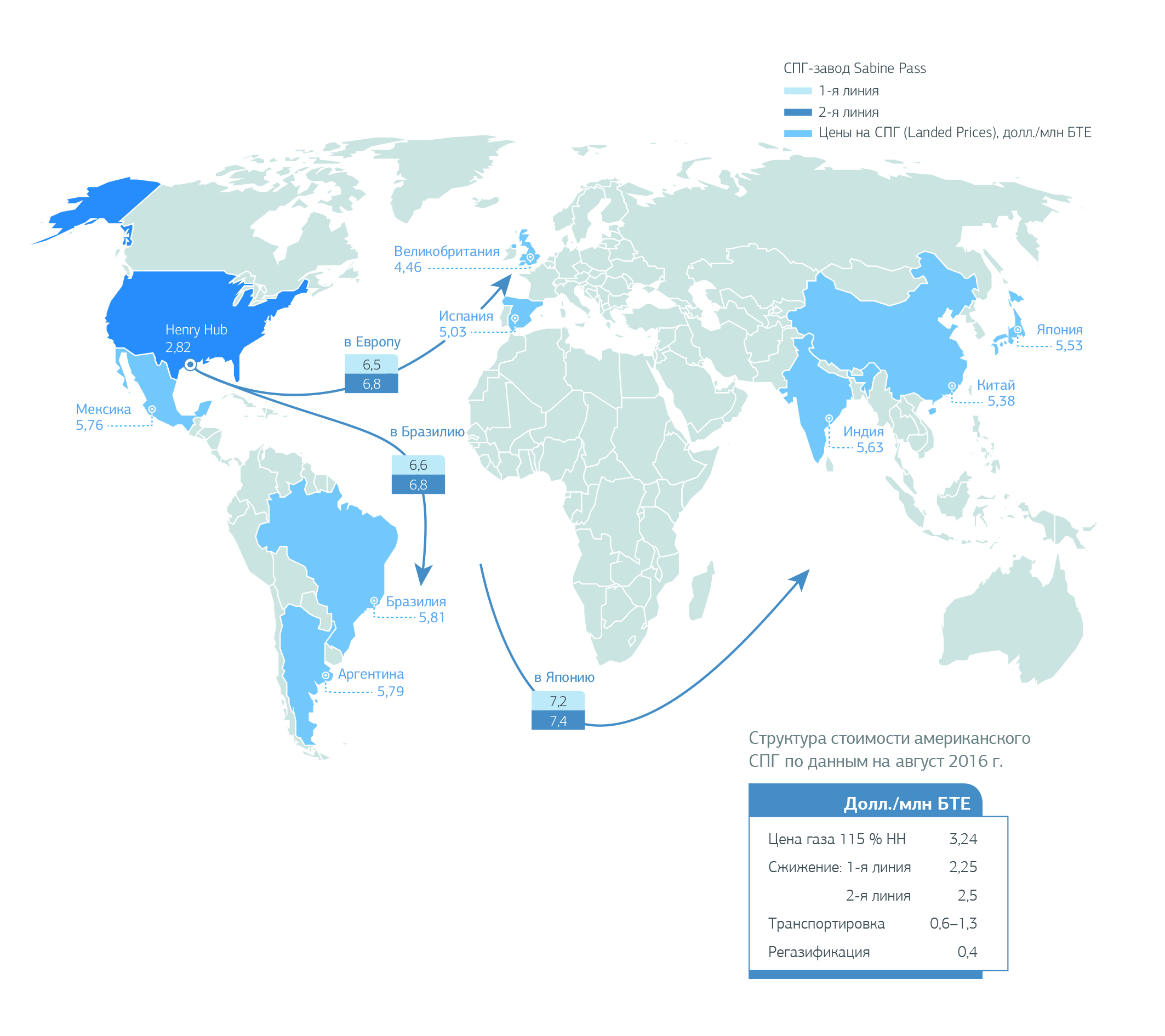

В условиях роста производственных мощностей актуальным вопросом становится оценка конкурентоспособности действующих СПГ-проектов в текущей ценовой конъюнктуре. Наши специалисты рассматривают особенности работы СПГ заводов в различных регионах мира и оценивают конкурентоспособность СПГ по сравнению с трубопроводным газом на ключевых рынках природного газа. Например, в 2016 г. США впервые начали экспортировать СПГ из Мексиканского залива, общий объем экспорта составил 2,6 млн т. Почти две трети американских поставок были направлены в страны Латинской Америки, в страны Азии 510 тыс. т или 19%, на Ближний Восток – 14%, а в европейские страны лишь около 9%. Европа стала наименее востребованным направлением поставок американского СПГ, поскольку издержки на производство и доставку сжиженного газа оказались выше цен на рынке (Рис.2).

Рис. 2 Сравнение стоимости поставок американского СПГ в Европу, Латинскую Америку и страны АТР с фактическими ценами на СПГ в мире, август 2016 г.

Источник: FERC, EIA, Cheniere, Газпром экспо